Voor een non-profit organisatie heb ik het grootboekrekeningschema, jaarrekening- en begrotingsmodel omgezet naar de landelijke standaarden die sinds enige tijd beschikbaar zijn. In de vorige blog heb ik stapsgewijs laten zien hoe ik de conversie van het rekeningschema aangepakt heb. In deze blog geef ik aan hoe je de aansluiting van de financiële modellen met het rekeningschema realiseert voor jaarrekening, en begroting en exploitatiemodellen.

Theoretische achtergrond

Het Referentie GrootboekSchema (RGS) heeft in theorie alle ingrediënten in huis voor de aansluiting van de financiële modellen met het rekeningschema. Vanwege de grote detaillering in het RGS wordt het gebruik hiervan voor kleine organisaties snel complex. In deze blog ga ik daarom uit van het gebruik van hoofd- en subverdichtingen. In een aantal financiële pakketten is het mogelijk om bij de grootboekrekeningen hoofd- en subverdichtingen op te nemen. Kan dit niet, dan heb je altijd nog de mogelijkheid om deze in een spreadsheet bij het rekeningschema op te nemen. In bijvoorbeeld Profit Small Business van Afas voeg je hoofd- en subverdichtingen toe via vrije velden. In Profit Small Business zit standaard wel ondersteuning voor het gebruik van RGS.

Gebruik hoofd- en subverdichtingen

Bij een hoofdverdichting deel je de grootboekrekeningen in op hoog niveau. Bijvoorbeeld alle huisvestingskosten. Een subverdichting gebruik je om meer detaillering op te nemen uit je grootboekrekeningen. Een voorbeeld hiervan zijn de energiekosten. Als je zorgt voor goede aansluiting tussen jaarrekening en rekeningschema, dan zorg je ervoor dat:

- De balans en exploitatierekening aansluiten met de hoofdverdichtingen uit je grootboekrekeningschema.

- De toelichting op de balans en toelichting op de exploitatierekening aansluiten met de subverdichtingen uit het grootboekrekeningschema.

Het viel mij op dat de landelijke organisatie in het rekeningschema deze uitgangspunten niet consequent heeft toegepast. Hierdoor kostte het maken van het jaarrekening-, begrotings- en het exploitatiemodel relatief veel tijd. Daarnaast is het onderhoud van de modellen tijdsintensief en foutgevoelig.

Uitwerking huisvestingskosten

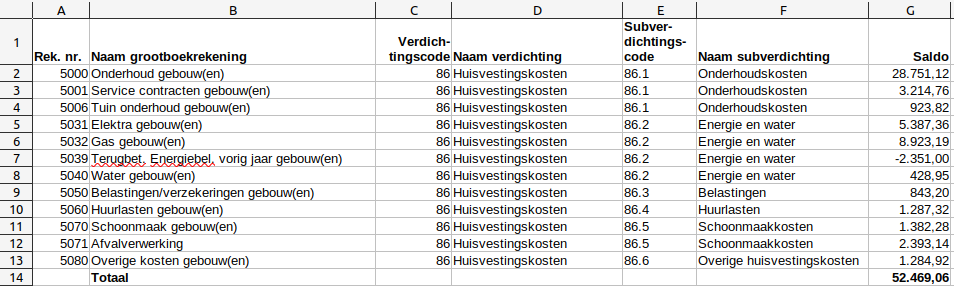

In dit voorbeeld werk ik bovenstaande theoretische achtergrond uit op basis van een vereenvoudigd rekeningschema voor de huisvestingskosten. Het uitgewerkte voorbeeld voor wat betreft de huisvestingskosten kun je hier downloaden. Het rekeningschema voor de huisvestingskosten ziet er als volgt uit:

In de exploitatierekening geef je de totale huisvestingskosten weer met behulp van de sommen.als formule. Op basis van bovenstaand voorbeeld ziet de formule er als volgt uit als de exploitatierekening in een ander tabblad dan het rekeningschema staat:

=SOMMEN.ALS(Rekeningschema!$G$2:$G$13;Rekeningschema!$C$2:$C$13;86)

De sommen.als formule werkt als volgt:

- Voor de eerste dubbele punt geef je het gebied aan waar een optelling van gemaakt worden waarvoor voorwaarden gelden.

- Voor de tweede dubbele punt zet je het gebied neer dat aan de voorwaarde moet voldoen.

- Na de tweede dubbele punt zet je de voorwaarde neer waaraan de som moet voldoen. In dit geval is de voorwaarde dat de cellen uit het bereik c2:c13 gelijk aan 86 moeten zijn. In plaats van 86 had je ook een verwijzing naar een andere cel kunnen invoeren. Dat maakt je formule nog flexibeler. In dit voorbeeld van de sommen.als formule was één voorwaarde genoeg. Desgewenst kun je het aantal voorwaarden uitbreiden door weer een dubbele punt te zetten, daarna het bereik waaraan de voorwaarde moet voldoen en daarna weer de nieuwe voorwaarde, enzovoorts.

In de toelichting op de exploitatierekening maak je in de sommen.als formule gebruik van de subverdichting in plaats van de hoofdverdichting.

Tot slot

Als je deze uitgangspunten consequent toepast in de begroting, jaarrekening en exploitatieoverzichten dan hoef je in geval van wijzigingen in het rekeningschema je modellen niet aan te passen. Dat scheelt tijd, voorkomt ingewikkelde modellen en voorkomt het maken van fouten.